※当記事には広告・プロモーションが含まれます。

2026年1月。日本の金融市場は、長きにわたる沈黙を破り、新しいフェーズへと突入しました。

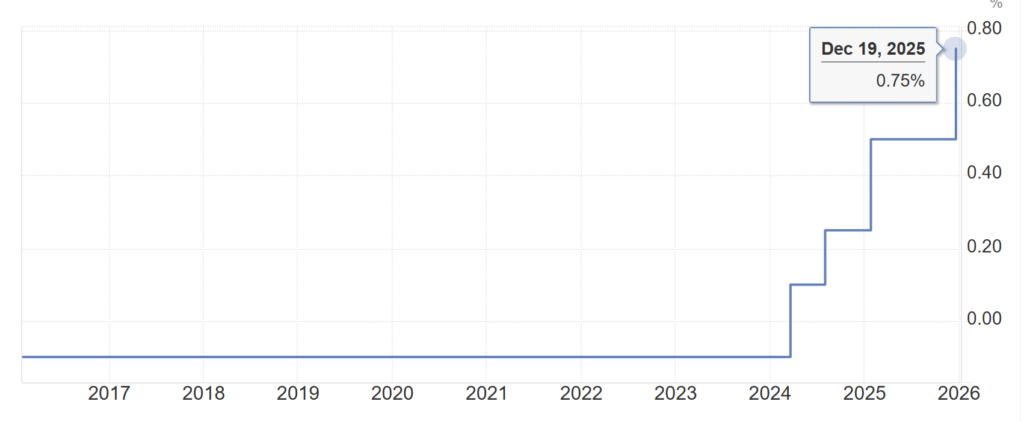

先月12月の金融政策決定会合において、日本銀行は政策金利を0.75%へと引き上げることを決定。これは約30年ぶりとなる歴史的な高水準です。もはや「いつか金利が上がるかもしれない」といった期待や観測で動く時期は終わりました。金利上昇は、すでに銀行の収益を押し上げる「具体的な決算数字」として表れ始めている抗いようのない現実です。

この流れを受け、マーケットでは「銀行株なら何でも買い」という楽観的な声も聞かれます。しかし、慎重な投資家ほど、ここで一度冷徹に立ち止まって考えるべきです。

なぜなら、すべての銀行が同じように恩恵を受けるわけではないからです。

金利の上昇は、銀行にとって文字通りの「両刃の剣」となります。

- メリット: 貸出金利(リターン)の上昇

- デメリット: 預金者に支払う利息(コスト)の上昇

この相反する力のバランスをどうコントロールし、どれだけの純利ざやを確保できるか。それによって、2026年以降の銀行株の明暗は残酷なまでに分かれることになります。

本記事では、「金利上昇を、額面通り『真の利益』に変えられる銀行」と「コスト増の波に飲み込まれず、利ざやを最大化できる銀行」を、最新の市場データに基づき冷徹に選別していきます。

銀行の命運を分ける「預金コスト」という見えない壁

■ なぜ政策金利が上がると、銀行株は上がりやすいのか?

理由はシンプルで、「利ざやが広がる」からです。

銀行は、

- 預金を集め(低い金利で借りる)

- それを企業や個人に貸す(高い金利で貸す)

ことで利益を得ています。

政策金利が上がると、

✔ 貸出金利は比較的すぐに上がる

✔ 一方、普通預金などの金利はすぐには上がらない

その結果、「貸す金利 − 集める金利」=純利ざやが拡大し、銀行の利益が増えやすくなります。

特に、無利息・低利の預金を大量に持つ銀行ほど、この恩恵を最大化できるため、金利上昇局面では銀行株が評価されやすくなるのです。

■ 「金利が上がれば儲かる」は、まだ半分。

ニュースやSNSでは、「金利上昇=銀行株の追い風」という言葉が飛び交っています。確かに、2024年初に約1.4%だった短期プライムレートは、2025年末には2.6%近くまで上昇しました。企業向け融資や住宅ローンの利回りが向上するのは紛れもない事実です。

しかし、これは誰もが知っている「表の話」に過ぎません。冷徹な分析を旨とする本連載では、もう一歩踏み込みます。

■ プロが凝視する「裏の戦略」:純利ざや(NIM)の正体

銀行の本当の儲け(純利ざや)を決定づけるのは、貸出金利の高さではありません。「預金者に払う利息(コスト)を、どれだけ低く抑え込めるか」です。

銀行は、預金という形で投資家や企業から「借金」をして、それを貸し出しています。金利が0.75%の世界になった今、預金者が「もっと利息をよこせ」と要求し始めれば、銀行のコストは跳ね上がります。ここで、銀行の「体質」が残酷なまでに露呈します。

■ メガバンクが持つ「最強の武器」

三菱UFJをはじめとするメガバンクが、この局面で圧倒的に強い理由はシンプルです。 彼らは、「利息を払わなくても勝手に集まってくるお金」を、天文学的な規模で保有しているからです。

- 当座預金や決済用預金: 企業が決済のために置いているお金。

- 普通預金: 「便利だから」という理由で預けられているお金。

こうした預金には、政策金利が上がっても高い利息を払う必要がほとんどありません。つまり、「入ってくる金利(貸出)は増えるが、出ていく金利(預金)は増えない」という、魔法のような増益フェーズに突入するのです。

■ 地銀を襲う「調達コスト」の逆風

一方で、多くの地方銀行はこの「預金コスト」の壁に直面します。 地銀はメガバンクに比べ、定期預金の比率が高く、地域の預金者を引き留めるために預金金利を上げざるを得ない構造があります。

貸出金利が上がる喜びよりも、預金利息を払う痛みが先にやってくる――。ここを見極めずに「地銀も一律に買いだ」と考えるのは、非常に危ういギャンブルと言わざるを得ません。

有価証券運用の「膿」と「光」

■ 低金利時代の負の遺産 —— 債券の含み損

金利上昇は、銀行にとって追い風ばかりではありません。むしろ、運用部門にとっては「低金利時代のツケ」を払う厳しい局面でもあります。

長らく続いた低金利時代、銀行は利回り0%台の日本国債や超低金利の社債を大量に買い込んできました。しかし、市場金利が上がると、これら「古い低利債券」の価値は相対的に下落します。その結果、バランスシート上に膨大な「含み損」が発生するのです。

特に、貸出先が限られ運用に頼らざるを得なかった地方銀行では、債券の含み損が過去最高水準に達しているケースも珍しくありません。

■ 「膿」を出し切り、「光」を掴めるか

ここで銀行の真の「体力」が試されます。投資家がチェックすべきは、以下の2点です。

- 損切りの決断力: 含み損を抱えた低利債を、本業の儲け(利ざや)で相殺しながら売却し、ポートフォリオを健全化できるか。

- 再投資のスピード: 「膿」を出し切った後、現在(2026年1月)の2.1%を超える高利回り債券へと、どれだけ早く資産を入れ替えられるか。

■ 痛みを超えた先にある「収益のブースト」

一時的な赤字や利益減を恐れて古い債券を持ち続ける銀行は、せっかくの「金利復活」の恩恵を十分に受けられません。

一方で、「圧倒的な預金基盤」と「本業の稼ぎ」を持つ銀行は、含み損を早期に処理し、高利回りでの運用を再開できます。この“一時的な痛み”を未来の爆発的な利益へと変えられる銀行こそが、2026年以降の真の勝ち組となるのです。

金利復活の「真の勝ち組」——厳選3銘柄を冷徹に選別

「金利のある世界」において、具体的にどの銀行がポートフォリオの核となるのか。メガバンク、地銀、そして特化型銀行から、収益構造が際立って優れた3銘柄を厳選します。

① 金利上昇の「本命」:三菱UFJフィナンシャル・グループ(8306)

銀行株への投資を考える際、まず外せないのが「王者」MUFGです。

- 圧倒的な武器: 国内最大級、約249兆円という天文学的な預金残高。

- 強みの源泉: 第1章で触れた「無利息預金」の厚みが他行を圧倒しています。0.75%への利上げ局面でも調達コストが上がらず、貸出利回りだけが上昇するため、利ざやが“自動的”に膨らむ構造を持っています。

さらに米州やアジアなど、海外金利の恩恵も併せ持つ「金利復活テーマ」のど真ん中に位置する銘柄です。

② 九州の成長を取り込む「地域覇者」:ふくおかフィナンシャルグループ(8354)

「地銀は一括りに危うい」という見方を覆すのが、ふくおかFGです。

- 強みの源泉: 活況に沸く九州経済を背景に、企業向け貸出が極めて堅調です。

- 選別ポイント: 地銀の中では無利息預金が着実に増えており、預金コストの増大を抑えながら、金利上昇の恩恵を素直に利益へ反映できる数少ない「勝ち組地銀」といえます。

③ 異次元の利ざやを稼ぐ「高効率モデル」:セブン銀行(8410)

最後は、従来の銀行とは全く異なる収益モデルを持つセブン銀行です。

- 強みの源泉: 全国に張り巡らされたATM網という圧倒的なインフラと、店舗を持たない低コスト構造。

- 異次元の数字: 個人向けローン(カードローン)の金利は最高年15%水準に達し、一般的な銀行融資とは比較にならないほど厚い利ざやを誇ります。

「金利の上昇」という外部環境の変化に関わらず、元々持っている「高効率な稼ぐ力」が、金利のある世界ではさらに際立つことになります。

配当性向20%超、累進配当が支える「銀行株」の定位置

■ 「期待」は「確信」へと変わる

2026年、銀行株はついに次のステージへと足を踏み入れました。 「金利があるのが当たり前」という世界において、銀行が稼ぎ出す利益は、もはや一時的なブームによるものではありません。預金コストを抑え、貸出利ざやを確実に手にするという「収益構造の激変」によるものです。

■ 株主還元への「本気度」が投資価値を支える

今、銀行セクターを強力に下支えしているのは、その圧倒的な還元姿勢です。

- 累進配当の導入: 三菱UFJや三井住友をはじめ、利益成長に合わせて配当を減らさない「累進配当」を明言する企業が続出しています。

- PBR1倍割れへのコミット: 東証からの要請を受け、自社株買いやROE改善に対する経営陣の姿勢は、かつてないほど真剣です。

もはや銀行株は、「景気敏感株だから怖い」「いつ下がるかわからない」と敬遠するフェーズではありません。

あわせて読みたい:【PBR1倍割れ】東証が迫る「資産の解禁」:本気で株価を上げに来る低PBR銘柄3選

■ ポートフォリオの「核」として据える

「確固たる預金基盤」「拡大する利ざや構造」「債券の膿を出し切る体力」。 この3つの条件を満たす銀行は、安定したインカム(配当)と、資産価値の再評価(株価上昇)を同時に狙える、ポートフォリオの揺るぎない「核」となり得ます。

2026年の銀行株投資において、最も重要なのは「煽り」に踊らされないことです。表面的なニュースではなく、その銀行の「構造」を冷徹に見極める。その冷静な選別眼こそが、金利復活の果実を最大限に手にするための唯一の鍵なのです。

(※投資は自己責任でお願いいたします。株価や配当利回りは執筆時点のデータを基にしており、将来の成果を保証するものではありません。)