※当記事には広告・プロモーションが含まれます。

先日、スーパーで買い物をしていたとき、隣にいたカップルの会話が耳に入りました。

「キオクシア、買った?やばいよね、あれ。もうちょっと早く買っておけばよかった」

おそらく20代前半の、ごく普通の若いカップルでした。スーツでも金融関係者でもなく、カゴにはお菓子とコーヒーが入っていました。その瞬間、頭に浮かんだ言葉があります。

「靴磨きの少年」

これは投資の世界に伝わる有名な逸話です。1929年の世界恐慌が起きる少し前、ジョセフ・P・ケネディ(後の米大統領ジョン・F・ケネディの父)が街で靴磨きの少年に靴を磨いてもらった際、少年が「〇〇の株を買った」と得意げに話したそうです。ケネディはこれを聞いて「靴磨きの少年まで株の話をしている。もう天井が近い」と判断し、持ち株をすべて売却。その直後に歴史的な大暴落が訪れた——という話です。

相場格言の一つとして「投資に縁のない人まで語り始めたら、相場の天井が近い」という意味で使われています。もちろん、現代のキオクシアがその状況と完全に同一だとは思いません。ただ、スーパーでのあの会話は私にとって「ちょっと立ち止まって考えよう」というシグナルになりました。

年初来の上昇率が660%超、時価総額が約39.3兆円に達したキオクシア(285A)は、今や日本最大の半導体メーカーです。業績も文字通り爆発的で、直近の純利益予想は前年同期比で48倍という数字が報じられています。それでも私は現在1株も保有していません。今回は、その理由を正直にお話しします。

まず正直に言います。キオクシアは「すごい」会社です

2024年12月に公募価格1,455円で上場してから、2026年6月8日現在の株価は71,880円(Yahoo!ファイナンス・6月8日終値)。PBRは28.06倍、時価総額は約39.3兆円です。年初来だけで660%超という上昇幅は、日本株の歴史に残る水準と言っても過言ではありません。

業績の数字もリアルです。2026年4〜6月期の純利益は前年同期比約48倍の8,690億円、営業利益は約1兆2,980億円の見通しとされています。AI向けのNAND型フラッシュメモリの需要が爆発的に伸びた結果であり、「AI時代の最大の受益者の一つ」と呼ばれるのは十分に頷けます。

さらに2026年6月2日には累進配当政策の導入方針を発表し、早ければ2027年3月期下期にも配当を開始するとしています。「配当を減らさない・もしくは増やし続ける」という強い株主還元の意志表示であり、高配当株投資家にとっても「これは見逃せない」と感じた方が多かったのではないでしょうか。

念のため申し上げますが、この記事はキオクシアを批判するものでも、「買うな」と言うものでもありません。キオクシアは間違いなく優れた企業であり、投資対象として魅力的であることは事実です。成長株投資を否定するつもりも一切ありません。キオクシアを保有している方の判断を否定するものでもないことを最初にお断りしておきます。

ただ——それでも私は買わない。その理由を、ここからお話しします。

AIデータセンターの恩恵を受ける銘柄については、半導体そのものではなく「裏方」に注目したこちらの記事もご覧ください。

それでも私が投資しない4つの理由

理由1:「流行に乗る」ことへの違和感(靴磨きの少年理論)

スーパーでの会話に戻りましょう。

私が警戒しているのは、キオクシアそのものではなく「投資に縁のなさそうな層まで熱狂している」という空気感です。これは悪口でも嫉妬でもありません。単純なパターン認識の話です。

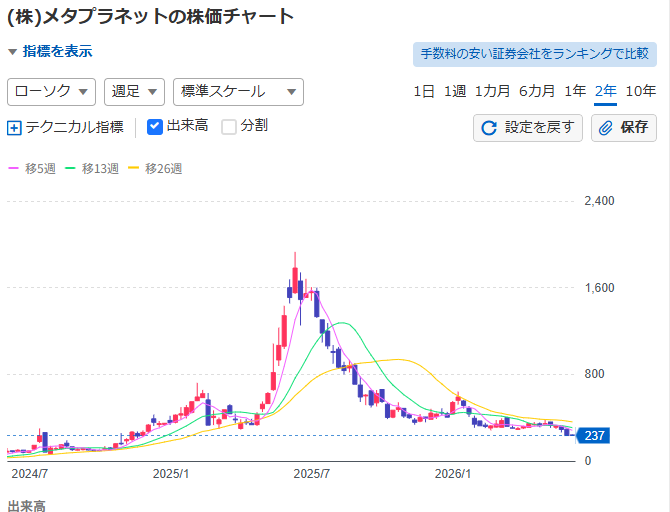

去年(2025年)のメタプラネット(3350)を思い出してください。ビットコイン財務会社として脚光を浴び、2024年4月時点の約20円から、2025年6月には最高値の約1,930円まで上昇しました。その頃、SNSやメディアは連日「メタプラネットが熱い」「次の主役はこれだ」という報道で溢れていました。会社の同僚や友人からも「メタプラネット知ってる?」という話が増えていました。

しかし、2026年6月8日現在の株価は237円。最高値比約88%の下落です。増資・ワラント発行による株式の希薄化リスクが下落の一因にもなりました。

▲メタプラネット(3350)の株価推移。2025年6月の高値約1,930円から2026年6月には約237円へ、最高値比約88%下落(出典:Yahoo!ファイナンス)

あれだけ騒がれた銘柄でも、熱狂が冷めれば大半の上昇分が消えていきます。これはメタプラネット固有の問題ではなく、「話題になりすぎた銘柄」に繰り返し起きてきた現象です。私には「熱狂の渦中で買う勇気がありません」——これが正直なところです。

理由2:NAND専業という単一事業リスク

キオクシアの収益は、NAND型フラッシュメモリの市況にほぼ100%依存しています。NAND世界シェア約20%(1位はサムスン電子の約30%)を誇る技術力は本物です。しかし、ビジネス構造としては1本足打法に近い形になっています。

競合のサムスン電子やSKハイニックスを見てみましょう。両社はDRAMやHBM(広帯域幅メモリ)も手がけており、NANDの価格が崩れても他の製品ラインで補完できる分散構造を持っています。とりわけSKハイニックスはHBMでのシェアが高く、AI需要の直接の受益者でもあります。

一方、キオクシアにはその補完の柱がありません。私はこれを「1本の柱で支えられた建物」と表現しています。NANDの市況が順調なうちは盤石に見えますが、その1本が折れたとき、逃げ場がありません。現在のAI需要がNANDの単価を押し上げているのは事実です。しかし、それが永続するかどうかは誰にも分からないのです。

理由3:シリコンサイクルという構造的な宿命

半導体メモリ産業には「シリコンサイクル」という宿命があります。需要と供給のバランスが3〜4年周期で崩れ、メモリ価格が急落するサイクルです。好況期に各社が増産投資を行い、その設備が稼働し始めたとき供給過剰となって価格が崩れる——この繰り返しが何十年と続いてきました。

過去を振り返ると、NANDの市況悪化期にキオクシアの業績は競合より大きく落ち込んだ時期があります。理由2(NAND専業)と組み合わさると、シリコンサイクルの下落局面でのリスクは、複数の事業を持つ大手半導体メーカーと比較して大きくなる傾向があります。

ここで累進配当の話に戻ります。6月2日の累進配当の導入方針発表は、株主還元への強い意志の表れであり、好感しています。ただ、私の中に残る疑問があります。「シリコンサイクルで市況が暴落したとき、その約束を本当に維持できるのか」という点です。

累進配当とは「一度始めたら減らせない」という強い縛りを自らに課すことです。安定したキャッシュフローが前提の政策ですが、市況産業としての特性を持つNAND専業企業がそれを長期的に貫けるかどうかは、まだこれから証明されることになります。

理由4:私の投資哲学との相性

Stock Labの投資哲学を一言で表すなら、「予測より設計、感情より数字」です。

キオクシアへの投資は、どうしても「NANDの市況がいつまで続くか」「AI需要のピークはいつか」「米国の半導体株がどう動くか」という予測ゲームになりがちです。実際、株価は米国市場の動向に敏感に連動し、数千円単位で乱高下する場面も珍しくありません。

私は値動きを当てることよりも、配当というキャッシュフローを設計して積み上げることが好きです。毎月・毎四半期、複数の企業から入金がある仕組みをつくる——この発想と、市況次第で業績が大きく振れるキオクシアの特性は、現状では相性が合いません。

これは優劣の話ではありません。成長株投資と高配当株投資は、単純に土俵が違うだけです。私はキオクシアで大きく勝てる投資家を尊重していますし、成長株にリスクを取って参入することを否定するつもりはまったくありません。ただ、自分の設計思想から外れた銘柄を買うことが、今の私にはできないのです。

自問自答:累進配当を宣言したのに、それでも買わないのか

ここで、自分に反論してみます。

「累進配当を宣言したのなら、Stock Labのコアテーマ(増配・累進配当)に合致するのでは?」

確かに、その視点は理解できます。累進配当を掲げる企業はStock Labが注目するテーマの一つですし、今後の配当開始は魅力的な変化です。キオクシアが累進配当を宣言した日、私も正直「少し気になる」と感じました。

ただ、私の答えはこうです。配当方針は確かに魅力的になりました。しかし、理由2(NAND専業の単一事業リスク)と理由3(シリコンサイクル)は何も解消されていません。配当の確実性そのものに市況リスクが残る限り、私が高配当株に求める「業績が多少揺れても減配しにくい構造」を満たしているとは言えないのです。

キオクシアが累進配当を数年にわたって維持し、シリコンサイクルの下落局面でもその約束を守り続けるとしたら——その時点で、私の評価は変わるかもしれません。現時点では「まだ証明されていない」という段階です。

これは「キオクシアが悪い」という話ではありません

改めて言います。キオクシアは優れた企業です。NANDフラッシュメモリの世界シェア約20%を持ち、AI時代の最大の恩恵を受ける立場にあることは事実です。成長株投資が向いている方にとっては、今後も十分に検討に値する銘柄でしょう。

ただ、それは私の土俵ではありません。

私が探しているのは、靴磨きの少年が語る銘柄ではなく、まだ誰も気づいていない中小型の増配株です。流行りの株に乗れないことへの悔しさも、正直あります。スーパーでの会話を聞いてちょっと心が揺れたことは認めます(笑)。それでも、自分の設計思想から外れた銘柄を買って後悔したくない——これが今の私の結論です。あなたの土俵はどこですか?ぜひ一度、考えてみてください。

私がなぜ高配当株を80銘柄以上も持つようになったのか、その投資哲学の変遷はこちらで詳しく書いています。

※本記事は情報提供および筆者個人の見解を目的としており、特定銘柄の売買を推奨・否定するものではありません。投資判断はご自身の責任でお願いします。データは2026年6月8日時点の情報に基づいており、株価・配当利回り・業績予想は変動します。

クアット。90年代生まれ、東海地方出身。20代を世界各国で過ごし、4ヵ国語を操りながら多国籍な環境でキャリアを積む。2017年より投資を開始。現在は日本株・米国株を主力に運用し、アッパーマス層(資産4,000万円以上)に到達。海外での経験から「言葉や感情は揺らぐが、数字だけは嘘をつかない」と確信。趣味の域を超えた銘柄分析を、ポエムや感想を排除した「ロジック重視」の視点で発信中。